【行政書士国際経営法務事務所】

(福岡県福岡市東区唐原3丁目7番21号ウェルス唐の原305号)

☎092-692-7490(留守電有)

/携帯090-5282-0592(留守電有)

(経済産業省認定:「経営革新等支援機関」)

【行政書士国際経営法務事務所】

(福岡県福岡市東区唐原3丁目7番21号ウェルス唐の原305号)

☎092-692-7490(留守電有)

/携帯090-5282-0592(留守電有)

(経済産業省認定:「経営革新等支援機関」)

【先端設備等導入計画】策定支援

〔行政書士国際経営法務事務所〕(TEL:092-692-7490/FAX:092-692-7491/携帯:090-5282-0592)

☆当事務所では、『先端設備等導入計画』の申請サポート業務を行っております。☆

『先端設備等導入計画』の申請には、「経営革新等支援機関」の「確認書」が必要とされております。

当事務所は、「経済産業省」より認定をうけた「経営革新等支援機関」となっております。

よって、当事務所において「経営革新等支援機関」の「確認書」を出すことが可能でございます。

→よって、『先端設備等導入計画』の申請については、当事務所をぜひご活用くださいませ。

〔先端設備等導入計画を利用できる対象例〕

①太陽光発電設備 ②コインランドリー ③建設用重機 ④駐車場設備 ⑤工場設備 ⑥機械設備 ⑦測定工具 ⑧検査工具 、等

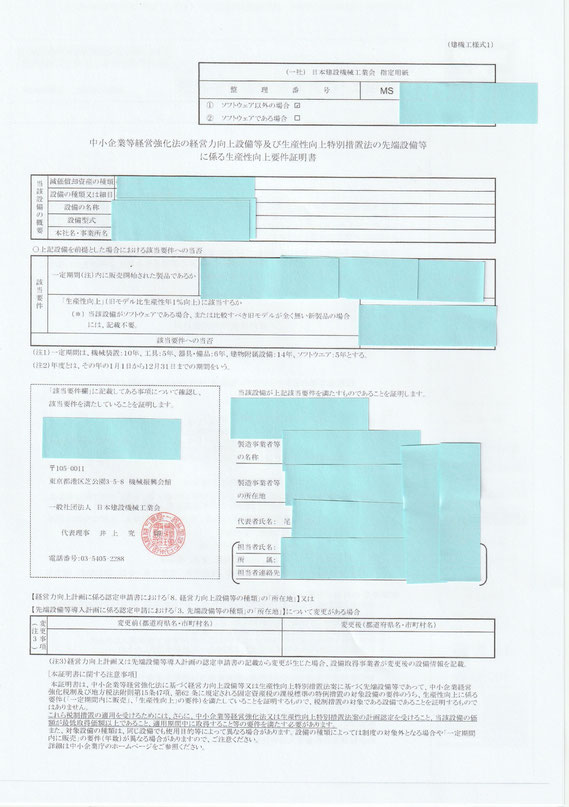

(対象となるものかどうかの判断については、日本工業規格から証明書が発行されます(一番下の例をご参照)のでほぼわかります。なお、通常ですと購入先のメーカー様が教えてくれますし、証明書もメーカー様が取得してくれるのが一般的です。)

〔最先端設備等導入計画の概要〕

中小企業の生産性革命を実現させる目的で設置されたものです。

2018年6月に施行された「生産性向上特別措置法」に基づくものです。

≪制度の概要≫

①中小事業者等が、➁適用期間内に、市町村から認定を受けた「先端設備等導入計画」に基づいて、③一定の設備等を新規取得した場合、新規取得設備に係る固定資産税の課税標準が3年間、1/2に軽減されます。

また、従業員に対する賃上げ方針の表明を計画内に記載した場合は、令和6年3月末までに取得した場合は5年間、令和7年3月末までの取得した場合は4年間にわたって1/3に軽減されます。

(適用条文:地方税法附則第15条第45項(固定資産税等の課税標準の特例)

≪適用期間≫

令和5年4月~令和7年3月31日までの期間(2年間)

≪中小事業者とは≫

・資本金もしくは出資金の額が1億円以下の法人

・資本金もしくは出資金を有しない法人のうち常時使用する従業員

数が1,000人以下の法人

・常時使用する従業員数が1,000人以下の個人

≪ポイント≫

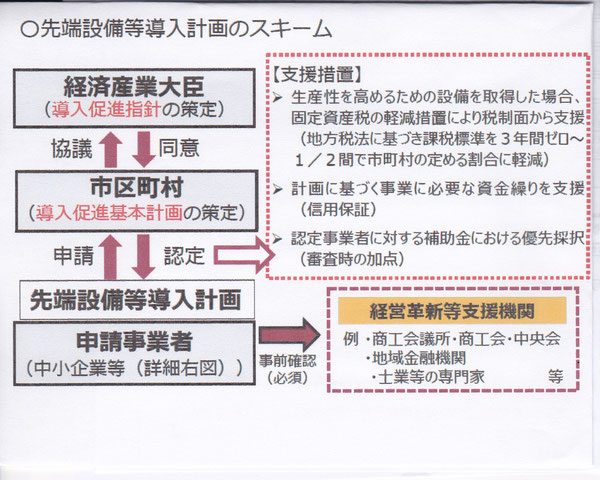

①「導入促進基本計画」の同意を受けた市区町村において新たに設備を導入する中小企業者が対象。

※中小企業者⇒中小企業等経営強化法第2条第1項に規定する中小企業が対象。ただし、固定資産税の特例が利用できるのは、資本金1億円以下の法人などに限る。

②年平均3%以上の労働生産性の向上を見込む「先端設備等導入計画」の認定を受けた設備投資が対象。

※対象設備=機械装置(160万円以上/10年以内販売開始)・測定工具及び検査工具(30万円以上/5年以内販売開始)・器具備品(30万円以上/6年以内販売開始)・建物付属設備(60万円以上/14年以内販売開始)

③固定資産税の特例率をゼロと措置した地域で本措置対象の事業者等は、各種補助金において、その点も加味した優先採択。

※優先採択となる補助金=「ものづくり・商業・サービス経営力支援事業(ものづくり・サービス補助金)」/「サービス等生産性向上IT導入支援事業(IT補助金)」

〔最先端設備等導入計画のスキーム(主な流れ)〕

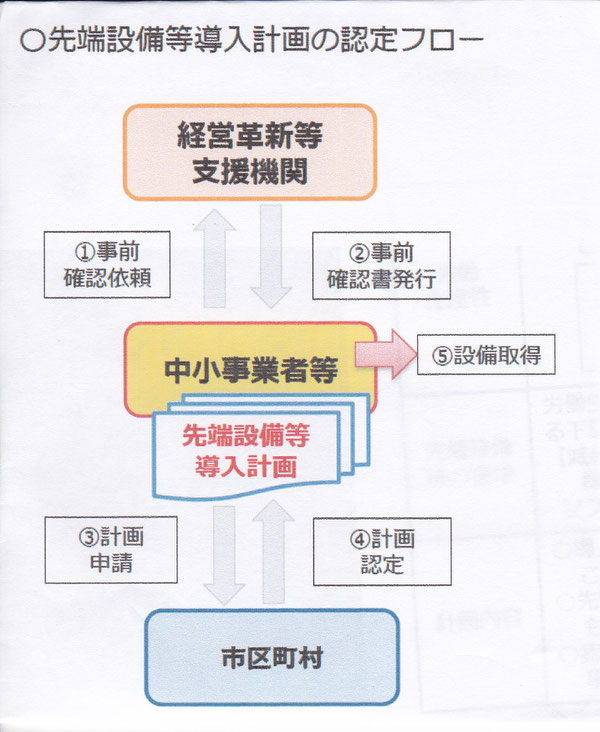

〔経営革新等支援機関の確認書〕

先端設備等導入計画の申請には、「経営革新等支援機関」の確認書が必要とされております。

当事務所は、経済産業省より認定をうけた「経営革新等支援機関」となっております。

よって、当事務所において「経営革新等支援機関」の確認書を出すことが可能でございます。

〔最先端設備等導入計画の認定フロー〕

(申請者と経営革新等支援機関との関係)

〔最先端設備等導入計画の特徴〕

「最先端導入設備等計画」の特徴については、類似の計画(※)との比較にて、相違している点をあげることにより、より明確になるものと思われます。

(※)類似の計画には、「経営力向上計画」・「経営革新計画」がございます。

まず、内容的にもかなり近いものに「経営力向上計画」がございます。

これとの相違点は、おもに次の点がございます。

①書類の提出先が異なります。

⇒「最先端導入設備等計画」は、「市町村」への提出となります。/「経営力向上計画」は、提出先は国(各省庁)ベースとなります。

②固定資産税(償却資産)の減税への措置の取扱に差異がみられます。

⇒「最先端導入設備等計画」は、「市町村」の判断にゆだねられ、新規取得設備の固定資産税(償却資産税)が最大3年間減額(課税標準をゼロ~1/2へ減額)となります。(正確な表現では、当該償却資産の課税標準が3年間“ゼロ~1/2”の間で軽減になります。※この取扱は、各市町村ごとにより異なります。)/「経営力向上計画」は、設備の導入につき国税(法人税)の特例措置の適用が受けられます。(具体的には、国税の減額措置(①即時償却、➁取得価額の10%の税額控除、の選択適用)などの優遇措置が受けれる。)

つぎに、「経営革新計画」との相違をみてみます。

①書類の提出先が異なります。

⇒「最先端導入設備等計画」は、「市町村」への提出となります。/「経営革新計画」は、提出先は都道府県ベースとなります。

②対象および目的に差異が見られます。

⇒「最先端導入設備等計画」は、その名のとおり「最先端設備導入」が対象でありメインテーマ。/「経営革新計画」は、あくまで革新的なアイデアなどの方法論が対象でありメインテーマ。

〔報酬料金〕

(1)課税標準>720万円(=720万円を含む)のケース

報酬料金

=着手金20,000円(税抜/免税)

+成功報酬50,000円(税抜/免税)

(2)課税標準<720万円のケース

報酬料金

=着手金20,000円(税抜/免税)

+成功報酬:対象物価格(課税標準)×0.5%(税抜/免

税)

(※成功報酬の最低価額は、15,000円(税抜/免

税)。)

※成功報酬部分は、認定がなされたときのみに発生いたします部分でございます。

よって、不成功となった場合には、この部分は発生いたしません。

【参考/償却資産の申告などの説明】

『先端設備等導入計画認定申請書』のほうでは、税制上の特例措置として、取得した「償却資産」についての【課税標準の特例措置】の適用がある点がポイントです。

ちなみに、「償却資産」とは、機械装置や工事器具備品やソフトウエアなどが該当し、自動車に課税される自動車税や土地建物に課税される固定資産税などの他の税目で課税されるものは除かれます。

よって、身近な例ですと、パソコンなどもこれに該当します。

大型なのものでは、ブルド-ザーやクレーンなどのいわゆる工事用重機などもこれに該当します。

(なお、金額が10万円未満のものなど一定のものは、除かれます。)

なお、「償却資産」の申告は、毎年1月1日現在において当該市町村において保有する償却資産について、所定の申告書フォーマットにて、その年の1月31日までに申告します。

「償却資産」については、該取得して配置する市町村においてそれぞれ独自の税率にて「償却資産税」が課税されます。(ほぼ税率は→1.4/100)

なお、免税点というのがあり、課税標準額の合計が150万円未満の場合は課税されません。

例として、課税標準が8千万円だとすると(一般的税率1.4/100をこれに乗じて)

年間で、80,000,000円×1.4/100=1,120,000円(年4回で各回に@280,000円)

の償却資産税がかかることとなります。

これが、「先端設備等導入計画申請書」を提出して、当該内容が認められたら、この課税標準の特例措置の適用がなされます、

課税標準の特例措置は、市町村ごとに独自に設定がなされております。

具体的には、当該「先端設備等導入計画認定申請書」に記載した償却資産につき、3年間の間にわたり課税標準について50%~0%の範囲において、各市町村が設定した割合で減額する、という特例になります。(現状では、ほぼ50%適用。)

〔中小企業庁からの各種の案内等〕

それまで、経済産業省中小企業庁がホームページなどにて公表してきた各種の案内などを、以下のPDFに添付しております。

ご参考にされてください。

↓ ↓ ↓ ↓ ↓

《証明書の例》